Private Unfallversicherungen: Grundlagen & Vergleich

Jährlich werden in Deutschland laut Statistik ca. 8 Millionen Menschen bei den unterschiedlichsten Unfällen verletzt. Im schlimmsten Fall kann dies Existenz bedrohende Folgen nach sich ziehen, wie z.B. eine dauerhafte Beeinträchtigungen der körperlichen oder geistigen Leistungsfähigkeit und damit verbundene erforderliche Umbauten, Hilfsmittel und/oder dem Verlust des Arbeitsplatzes.

Begrenzter Schutz – die gesetzliche Unfallversicherung:

Um den Folgen von Unfällen entgegen zu wirken, wurde vom Staat die gesetzliche Unfallversicherung eingeführt. Als Teil der Sozialversicherung soll sie primär die “Leistungsfähigkeit des Arbeitnehmers” erhalten bzw. wieder herstellen. Darunter fallen auch in der Ausbildung befindliche Personen, wie u.a. Schüler, Studenten und Auszubildende. Versichert sind Arbeitsunfälle, Berufskrankheiten und Wegeunfälle (zwischen Arbeit und Wohnort). Mögliche Leistungen sind die Kostenübernahme medizinischer Behandlungen und anteilige Lohnersatzleistungen. Die gesetzliche Unfallversicherung bietet leider nur einen begrenzten Schutz. Absichern kann man sich durch das abschließen einer privaten Unfallversicherung.

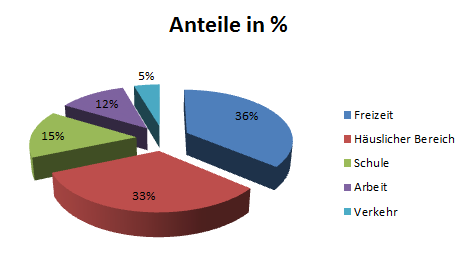

Wo passieren die meisten Unfälle?

| Freizeit | Häuslicher Bereich | Schule | Arbeit | Verkehr | Gesamt: | |

|---|---|---|---|---|---|---|

| Anzahl Unfallverletzte | 3,11 Millionen | 2,8 Millionen | 1,29 Millionen | 1,02 Millionen | 0,39 Millionen | 8,61 Millionen |

| Anteile in % | 36% | 33% | 15% | 12% | 5% | 100% |

| Anzahl Tödliche Unfälle | 8.273 | 8.158 | 11 | 563 | 3.817 | 20.822 |

| Quelle: Bundesanstalt für Arbeitsschutz & Arbeitsmedizin (Bericht: Gesamtunfallgeschehen, Erhebung 2012); Stand | ||||||

Warum ist eine private Unfallzusatzversicherung sinnvoll?

- Die gesetzliche Unfallversicherung greift nur während der Arbeitszeit und auf dem Weg von und zur Arbeit. Kinder, Schüler und Studenten, genießen den Schutz ebenso nur während der Schulzeit bzw. dem Kindergartenaufenthalt. In der übrigen Zeit besteht kein Versicherungsschutz aus der gesetzlichen Unfallversicherung.

- Damit deckt die gesetzliche Unfallversicherung das praktische Unfallrisiko in der Realität nur bedingt ab: Der überwiegende Anteil der Unfällen passiert im Haushalt oder in der Freizeit, wenn der Mensch durch die gesetzliche Unfallversicherung nicht geschützt ist!

- Im Falle einer Invalidität sind die gesetzlichen Leistungen bei weitem nicht ausreichend – gerade, wenn es den (einzigen) Hauptverdiener in der Familie trifft. Anders herum müssen Eltern eventuell lebenslang Ihr verunglücktes Kind zeitlich und finanziell unterstützen.

- Einige Personen werden gar nicht von der gesetzlichen Unfallversicherung erfasst und besitzen daher überhaupt keinen sinnvollen Unfallschutz. Hierzu zählen u.a. Hausfrauen, Rentner und Kleinkinder, sowie (nicht freiwillig gesetzliche versicherte) Selbständige und Freiberufler.

Da 2/3 aller Unfälle passieren in der Freizeit und im häuslichen Bereich passieren, bietet eine gesetzliche Unfallversicherung nur einen begrenzten Schutz. Lediglich 12% der Unfalle sind dem Bereich Arbeit zuzurechnen.

Welche Schäden deckt eine private Unfallversicherung ab?

Eine Unfallversicherung soll zum sowohl die unmittelbaren finanziellen Folgen eines Unfalls für den Versicherungsnehmer abdecken, als auch dessen längerfristige finanzielle Folgen. Kurz- bis mittelfristig sind hier beispielsweise Heilbehandlung, Krankentransport und Schmerzensgeld zu nennen. Führt der Unfall zu einer teilweisen oder vollständigen Invalidität können insbesondere dadurch sehr hohe Folgekosten entstehen. Neben Schmerzensgeld, Betreuungsgeldern und Kosten für Umschulungen, können etwa auch kostspielige umbauten der Wohnung bzw. des Hauses erforderlich werden. Auch eine lebenslange monatliche Unfallrente (i.d.R. ab einem Invaliditätsgrad von mindestens 50%) ist inzwischen eine häufig gewählte Absicherung. Ebenfalls lässt sich im Rahmen einer Unfallversicherung eine Todesfallleistung (Sterbegeld) zur Absicherung der Hinterbliebenen vereinbaren. Für Unfallschäden die andere erleiden ist nicht die Unfallversicherung zuständig, sondern die private Haftpflichtversicherung des Verursachers.

Die passende Unfallversicherung finden – worauf Sie beim Vergleichen von privaten Unfallversicherungen achten sollten

Den passenden Anbieter bzw. Tarif finden Sie bequem über unseren Online Tarifvergleich. Wählen Sie die gewünschten Leistungen und stellen Sie direkt online Ihren Antrag. Wenn Sie noch Fragen haben oder eine weitere Beratung wünschen, dann wählen Sie einfach bei einem ungefähr passenden Tarif „Angebot anfordern“ aus (sofern aktuell verfügbar). Sie erhalten dann ein detailliertes Angebot und bei Bedarf eine unverbindliche persönliche Beratung.

Der ideale Tarif hängt natürlich von Ihrer persönlichen Situation und Ihren Vorstellungen ab. Trotzdem gibt es einige Rahmenbedingungen die Sie in jedem Fall beachten sollten. Insbesondere die folgenden Bedingungen sollten Sie prüfen.

Die wichtigsten Versicherungsleistungen:

- Grundinvaliditätsleistung: Wählen Sie zumindest eine 3-4 fache Höhe Ihres durchschnittlichen Bruttogehalts. Die Summe die Sie im Schadensfall erhalten ist je nach Schwere der festgestellten Invalidität höher.

- Progression: Dieser Faktor wird mit der vereinbarten Grundinvaliditätsleistung multipliziert und bezieht sich auf den Fall einer Vollinvalidität. Bei einem Progressionssatz von 350% und einer Grundsumme von 100.000 Euro, würde die Auszahlungssumme der Grundleistung 350.000€ betragen. Bei einem Invaliditätsgrad von z.B. 25% oder 50% ist die Progression entsprechend niedriger.

- Übergangsleistung: Diese wird gezahlt wenn nach 6 Monaten unfallbedingt und ununterbrochen mehr als 50% der physischen oder psychischen Leistungsfähigkeit beeinträchtigt sind. Diese Leistung sichert die eigene Zahlungsfähigkeit auch wenn noch keine abschließende medizinische Prognose zur Invalidität gestellt werden konnte. Hierzu gehören beispielsweise notwendige Heilmittel oder einen Treppenlift. Daher sollten Sie etwa 10% der Grundsumme ansetzen.

Optionale Versicherungsleistungen / nicht immer sinnvoll:

- Todesfallleistung: Die Leistung wird unfallbedingten Todesfall fällig. Höhere Todesfallsummen sollten tendenziell eher über eine andere Versicherung abgedeckt werden. Die Auszahlung ist z.B. im Rahmen einer Risikolebensversicherung nicht an einen Unfall als Eintrittsursache begrenzt und trotzdem recht günstig zu versichern. Nur ein sehr kleiner Bruchteil aller Unfälle endet zudem tödlich.

- Monatliche Unfallrente: Diese Leistung ist ebenfalls im Rahmen einer privaten Unfallversicherng recht teuer zu versichern und bietet sich eher an durch eine Berufsunfähigkeitsversicherung abzudecken. Eine Berufsunfähigkeitsversicherung sichert zwar im Normalfall nicht den hohen kurzfristigeren Kapitalbedarf, wie dies eine Unfallversicherung tut, deckt aber eine monatliche Rentenzahlung unabhängig von der Ursache ab. Zum anderen ist eine monatliche Unfallrente einfach vergleichsweise teuer bei den verfügbaren Tarifen. Ausnahme: Erhält ein Kunde aus gesundheitlichen Gründen keine Berufsunfähigkeitsversicherung, ist eine monatliche Unfallrente eine gute Alternative.